年会費以上の価値があるデビットカード

SBIプラチナデビットカードとは、普通はクレジットカードに付帯する旅行保険や空港ラウンジを利用するためのプライオリティ・パスなどの機能が充実しているデビットカードで、名前のとおりデビット機能(口座から即時引き落とし。残高以上に使えない。)しかないが、年会費以上の機能が揃っているので紹介したい。

特に海外旅行に行く予定のある人はぜひ持っておいて欲しい。

カードの基本性能

- 年会費11,000円(税込)

- ポイント還元率1.0%

- Apple PayとGoogle Payに対応

- プライオリティ・パス(年3回まで)

- 旅行保険、モバイル端末保険

基本性能はありふれたデビットカードで、プライオリティパスが年3回つくとはいえ、年会費1万円に高いという印象を覚えた人も多いと思う。ただ、今回説明する旅行保険とモバイル端末保険がマジで最高なので、ぜひ最後まで読んでみてほしい。

では、詳しく解説していく。

海外・国内ともに旅行保険が充実

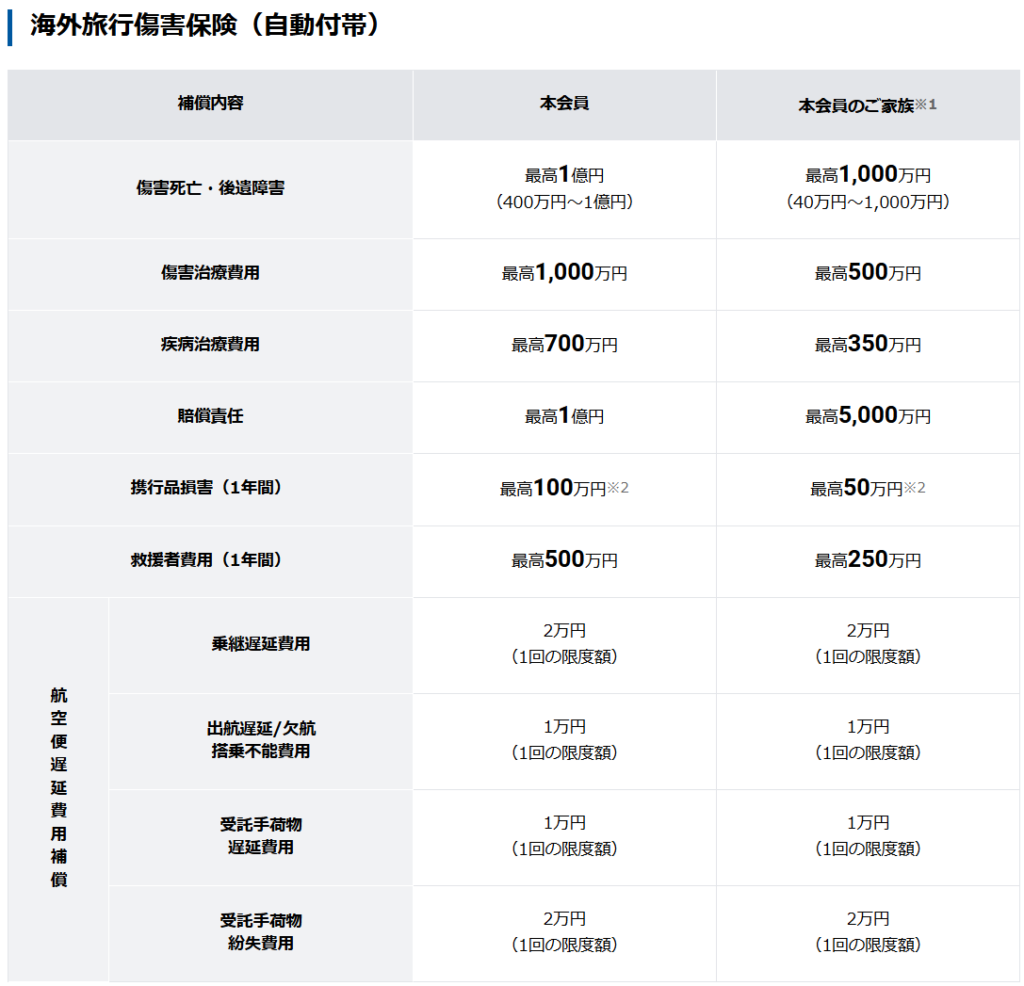

海外旅行傷害保険(自動付帯)

まず海外旅行傷害保険だけど、保険内容は以下のとおり。

死亡や後遺障害は縁起でもないから一旦無視するとして、多くの人が利用する可能性があるのが「傷害治療費用」と「疾病治療費用」だと思うので、まずはそこを解説したい。

傷害治療費用&疾病治療費用

名前のとおりで、それぞれ海外旅行中の急なケガや病気(盲腸やインフルなど)の際に、高額な治療費をケガは1,000万円、病気なら700万円まで補償してくれるもの。

医療費が高いことで有名なアメリカでは、例えば盲腸になって手術&1泊入院になるだけで、楽に500~600万円程度が飛ぶ。やばすぎ。旅行どころの騒ぎじゃない。

そんなリスクをほぼカバーできるのが700万円の補償。必要十分でちょうどいい。

携行品損害

これがマジで最高。

特に俺みたいにすぐ物を失くす人やスマホを落としがちな人には必須。

さっきの表では最高100万円になってたけど、実際の補償内容としては携行品1つにつき最高10万円(時価額または修繕費のいずれか安い額)を補償するというもの。それでも10万円あれば、最新型のiPhoneを落として画面バッキバキにしても修理可能な金額じゃないだろうか。

ハイスペックなノートパソコンや高額な一眼レフなどは厳しいかもしれないけど、それでも今は多くの人が10万円を超えるスマホにiPadなどのタブレット、3万円を超えるAirPods Proなどのワイレスイヤホン、5万円を超えるAppleWatchに、SNSに上げるためのVlog撮影用のカメラなどなど、挙げればキリがないぐらい高額な機器を持っていくのが当たり前になってきている。

そんな現代には必須の保険だと思う。海外旅行に行く人は必ず入るべきで、これが自動付帯なのは流石に強い。

飛行機の遅延費用補償

名前の通りで飛行機が遅れたときや天候不良でそもそも飛ばなかったときのホテル代などを補償してくれる保険。

これはそもそも航空会社が補償してくれるパターンが多いし、あまり使うことはないかも。

でもまあ海外だと航空会社とやり取りするのも面倒なことがあるし、いまいち慣れていない人にとっては帰国してからゆっくり日本語で補償のやり取りができる安心感はあるので、ないよりはあった方がいいかな程度。ここは重要視しなくてOK

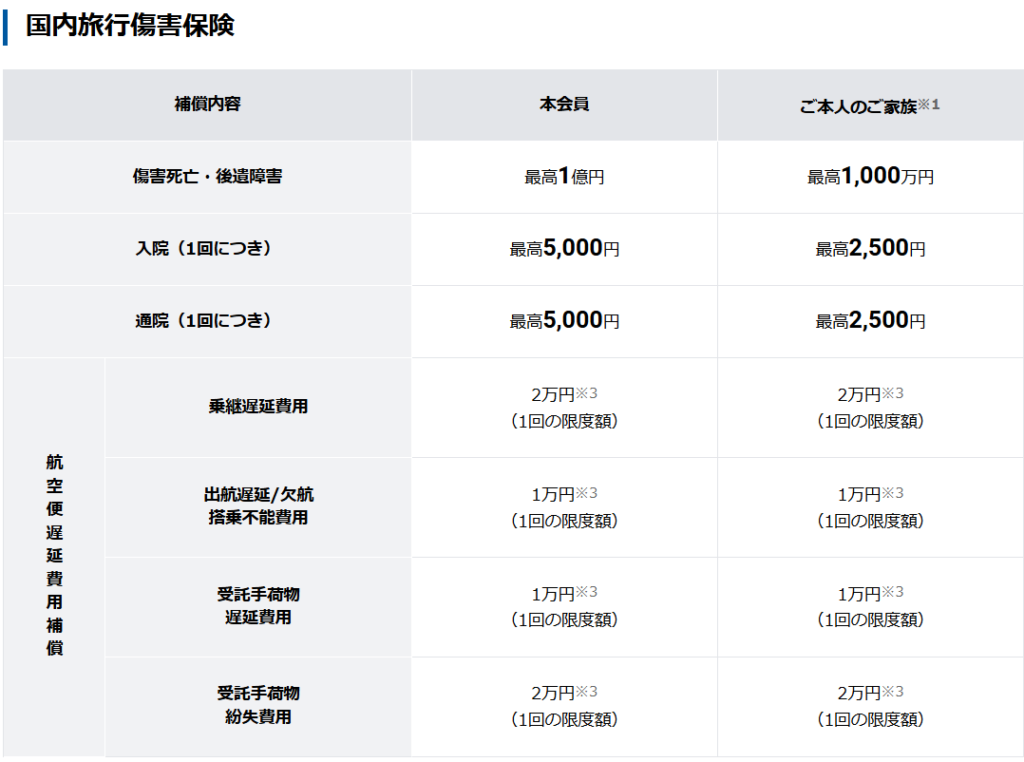

国内旅行傷害保険(利用付帯)

次に国内旅行の補償内容については以下の通り

国内旅行の保険内容としてはぼちぼちの内容なんだけど、海外旅行保険と大きく違うことが2つある。

自動付帯ではなく、利用付帯

一番大きな違いは「利用付帯」であるということ。

「自動付帯」ならカードを所有しているだけで保険が適用されるんだけど、「利用付帯」は違う。

SBIプラチナデビットカードにおいては、「航空便の料金を事前にSBIプラチナデビットカードで決済すること」が条件

だから”利用”付帯っていう名前。

ここは勘違いしてる人が多いので注意して欲しい。

携行品損害補償がない

これはSBIがケチとかそういう話ではなく、基本的に国内旅行保険では携行品損害がついていない場合がほとんど。

よほど年会費の高いクレジットカードを発行するか、個別に保険会社と契約するしかないので、業界標準的にそういうものと思って妥協して欲しい。

が、ここで終わらないのがSBIプラチナデビットカードのすごいところ。下で詳しく解説する。

モバイル端末保険(自動付帯)

まずこのモバイル端末保険は自動付帯(カードを所有しているだけで有効)なので安心して欲しい。

その上で、名前でも分かる通りこの保険は旅行中である必要は一切ない。24時間365日いつでも適用される保険。これが最高。

補償内容

補償対象機器

対象機器はこんな感じ

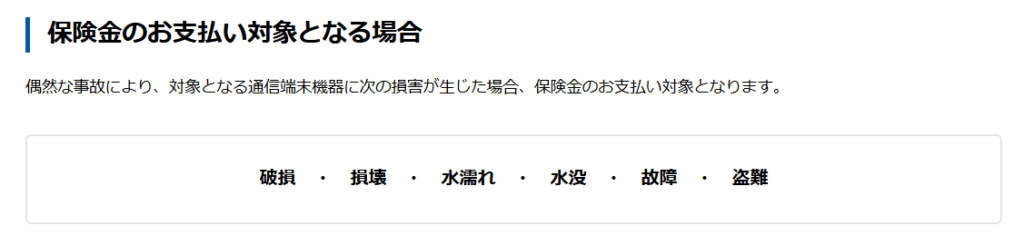

保険金の支払い対象となる事故

対象の事故はこちら。あくまで事故のみ。

当然ながら故意に損傷させた場合は対象外になる上、保険会社間でブラックリスト入りしかねないので虚偽申告は絶対しないように。

補償内容

要するに、無線通信(Wi-Fi)接続が可能なスマホなどの機器であれば、壊れた時に修理費として最大10万円まで補償するよって仕組み。

しかも何がこの補償の何が最高かって自然故障以外の事故も対象になること。

手を洗う時に「偶然」胸ポケットから洗面台に落ちて水没とかでも有効。最高すぎ。

唯一、修理不可能な場合は2万5000円しか出ないのが惜しいところだけど、想像してみて欲しい。

たいていの通信機器は交換の方が安くても、修理しようと思えば修理できるパターンが多い。自腹を切るのが嫌だから普通そんなことはしないけど、保険金が出るんだから無理やりにでも修理すればいい話。

【結論】今のうちに発行した方がいいかも

年会費11,000円なのに、海外旅行保険は自動付帯で補償内容も十分満足できるもの。携行品損害も10万円×10回で最大100万円までいける。

かと思えば、モバイル端末保険も自動付帯で年1回とは言え最大10万円まで補償。

つまり10年間カードを持っておいたと仮定すれば、1回でも10万円の補償を使えば余裕で元が取れる計算。

こうやって冷静に計算すると明らかに異常。やりすぎな補償内容。

「実際に補償してもらうのが難しいんじゃないの?」

そんな声もあると思うが、何を隠そう私も2024年8月に台湾に行ってiPad Proを”偶然”水没(マジです。スコールが降ってきて浸水しました)させてしまい、そこで修理費を請求したところ何も渋られることなく、スムーズに補償してくれた。

となるとSBIの狙いは2つあるように思う。

1つ目は最初に書いたとおり解約忘れ、というかSBIプラチナデビットカードを契約していることすら忘れてもらう作戦。年会費が11,000円で一括請求なため、数年忘れてくれるだけでかなりの収入になるはず。

2つ目は、そもそもこのデビットカードで稼ぐ気があまりないのかもしれない。

というのもSBIグループの本業はあくまでSBI証券などを基軸とした金融事業であり、自社サービスを使ってもらうための策の一環として、SBIプラチナデビットカードを発行しているのかも。

SBIの本音が何であれ、現状は年会費以上のサービスと言ってしまって過言ではないと思うので、ぜひ海外旅行によく行く方やスマホやパソコンなどの使用頻度が高く、モバイル端末用の保険を探していた人などは、これを機にカードの発行を検討してみてはいかがだろうか。

ではまた、次の記事で。